(Bonus Tip: Kami kongsikan disini cara jimat bayar faedah bank)

Dalam era ekonomi yang tidak menentu ini, banyak individu yang memilih untuk refinance rumah sebagai strategi untuk mengekalkan kesejahteraan kewangan mereka.

Bagaimana untuk melakukan ini dengan cekap? Artikel ini akan menerangkan kepada anda cara melihat kembali dan menilai pinjaman rumah anda serta bagaimana refinance rumah dapat membantu anda mengurangkan beban kewangan.

Mengapa Penting Untuk Menganalisis Pinjaman Rumah Anda?

Sudah masuk bulan ke-7, dan ini bermakna, bank akan hantar penyata pinjaman rumah anda.

Banyak orang membuang penyata pinjaman ini tanpa melihatnya.

Sebaliknya ia harus dijadikan peluang yang baik untuk anda mengkaji kembali pinjaman rumah anda.

Penyata pinjaman ini mempunyai banyak informasi yang berguna dan ini adalah masa yang tepat untuk melihat kembali dan menilai pinjaman perumahan anda.

Setiap enam bulan, apabila menerima penyata pinjaman, Melissa akan melihat semua angka di dalam penyata pinjaman itu.

Angka-angka yang penting seperti baki pinjaman, jumlah pembayaran balik, jumlah faedah yang telah bayar dan jumlah pokok yang dipotong.

Baki Pinjaman

Lihat berapa baki pinjaman pada bulan Januari dan Jun. Pastikan baki pinjaman di bulan Jun adalah lebih rendah dari bulan Januari. Jika lebih tinggi, anda harus menyiasat lebih lanjut.

Jumlah Pembayaran Balik

Sebagai contoh, andaikan Melissa membayar RM2300 sebulan untuk ansuran rumah. Jadi, dalam 6 bulan, jumlahnya adalah RM13,800.

refinance rumah

Jumlah Faedah Yang Telah Dibayar

Selepas itu, lihat jumlah faedah yang telah dikenakan oleh bank selama 6 bulan.

Biasanya, Penyata pinjaman akan menunjukkan jumlah faedah yang telah dikenakan. Selalunya, mereka akan tulis “total interest charged”.

Contoh,

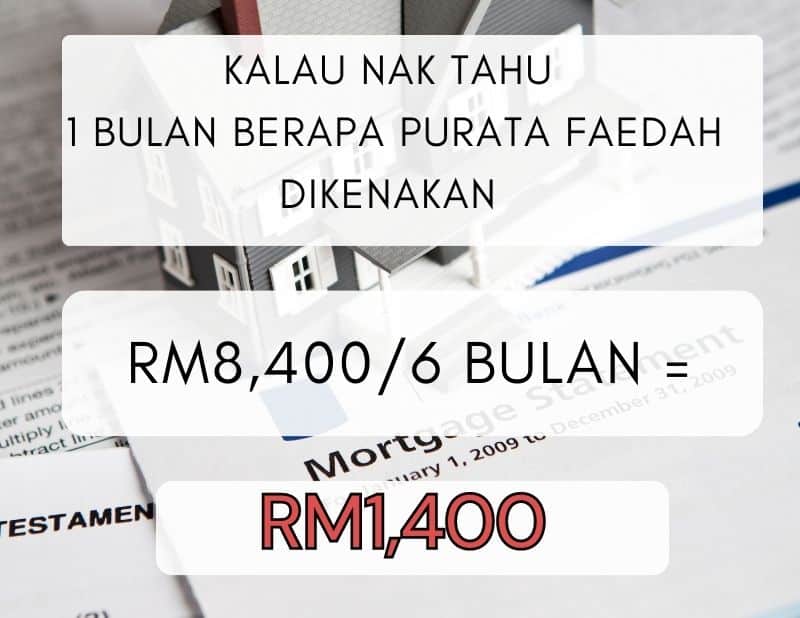

Jumlah faedah yang telah dibayar selama 6 bulan:

RM8400

Kalau nak tahu 1 bulan berapa purata faedah dikenakan:

RM8400/6 = RM1400

Jumlah Pokok Yang Dipotong

Pada awal pinjaman perumahan, faedah biasanya lebih tinggi daripada pokok.

Sebagai contoh, jika anda membayar RM2300 setiap bulan, RM1400 akan digunakan untuk membayar faedah dan hanya RM900 yang digunakan untuk membayar pokok.

RM2300-RM1400=RM900

Banyakkan? Mesti tak best bila kena bayar banyak begini.

Kadang-kadang, ada yang tanya, ada tak petua untuk mengurangkan pembayaran faedah bulanan?

Melissa cakap, “ Mestilah ada!.” Anda nak tahu?

Jom Melissa kongsikan disini.

Walaupun ini mungkin tampak tidak adil, ada beberapa langkah yang boleh anda ambil untuk mengurangkan jumlah faedah yang anda bayar.

Langkah-Langkah Mengurangkan Jumlah Faedah

1. Membayar Pinjaman Tepat Pada Masanya

Salah satu cara untuk mengurangkan jumlah faedah yang anda bayar adalah dengan membayar pinjaman perumahan anda tepat pada waktunya. Ini nampak mudah tetapi tahukah anda ramai yang tidak dapat buat.

Jika anda lewat membayar pinjaman rumah, pihak bank akan mengenakan denda lewat bayar.

Dan tahukah anda, jika anda lewat bayar atau tidak membuat pembayaran selama dua bulan berturut-turut, bank boleh mengubah kadar faedah menjadi lebih tinggi sehingga anda regularise dalam beberapa bulan.

Oleh itu, anda akan meburukkan lagi keadaan yang sedia ada.

2. Memohon Penurunan Kadar Faedah

Anda juga boleh menulis surat kepada bank memohon penurunan kadar faedah. Walaupun bank mungkin menolak permohonan anda, anda tidak rugi apa-apa dengan mencuba.

Nyatakan sebab anda ingin penurunan ini. Ini adalah cara percuma untuk mengurangkan jumlah yang anda bayar ke bank.

Anda tak percaya? Sudah ramai yang berbuat demikian.

3.Membayar Lebih dari Jumlah Ansuran

Anda boleh membuat pembayaran lebih ke akaun pinjaman rumah anda setiap bulan.

Tetapi pastikan akaun pinjaman anda membenarkan ini sebelum anda berbuat demikian.

Selalunya mereka yang mempunyai akaun semi-flexi dan full-flexi dapat menikmati kemudahan ini.

Ia boleh membantu anda mengurangkan jumlah faedah yang anda bayar dalam jangka panjang.

4.Pertimbangkan Refinance Rumah

Refinance rumah adalah satu lagi cara untuk mengurangkan jumlah faedah yang anda bayar.

Ini melibatkan pindah pinjaman rumah anda ke bank lain yang menawarkan kadar faedah yang lebih rendah.

Walaupun ada kos yang terlibat dalam proses ini, anda boleh memilih zero entry cost di mana bank akan menyerap kos peguam dan penilaian.

Dan selain anda mungkin mendapat kadar faedah yang lebih rendah, untuk mereka yang tidak mempunyai akaun semi-flexi dan full-flexi, anda boleh mengambil kesempatan ini untuk memilih semi-flexi atau full-flexi account.

Kedua-dua akaun ini akan membantu dalam penjimatan pinjaman rumah anda.

Adakah Anda Berminat dengan Refinance Rumah?

Sekarang, anda sudah tahu cara untuk mengurangkan jumlah faedah yang anda bayar.

Jika anda mempunyai soalan tentang refinance rumah, jangan ragu untuk menghubungi kami.

Jom wasap kami!

Whatsapp: https://wa.me/+60126946746

Sebelum anda pergi, baca artikel ini:

Panduan Refinance Rumah Anda: 3 Tips Penting Yang Anda Harus Tahu

LIKE, SHARE & FOLLOW US!

#malaysiahousingloan

Online Mortgage Consultant

Call or Whatsapp Us: 012-6946746 (Talk to David)

Subscribe Our Youtube Channel

Follow us on Facebook

Leave A Comment